摘要:,,本文详细解释了存量房贷利率基准转换的概念和流程,提供了清晰的指导。文章还探讨了优化策略,帮助读者更好地管理房贷,节省利息支出。文章还解答了关于转换过程中可能遇到的常见问题,为读者提供了实用的建议和解决方案。通过本文,读者可以更好地理解存量房贷利率基准转换,从而做出更明智的决策。

本文将对存量房贷利率基准转换进行全面而深入的探讨,我们将详细介绍转换的背景、必要性,以及在实际操作中如何采取优化策略应对常见问题,通过本文,读者将能更清晰地理解存量房贷利率基准转换的重要性,并熟练掌握实际操作中的关键要点。

存量房贷利率基准转换的背景与必要性

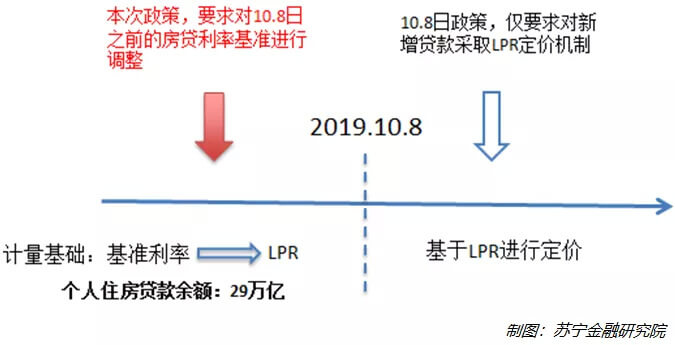

随着金融市场的日新月异,存量房贷利率基准转换已成为银行与客户共同关注的焦点,存量房贷,指的是已发放的住房贷款,而利率基准转换则是将原有的贷款利率基准转换为新的贷款利率基准,转换的必要性主要体现在以下几个方面:

1、跟随市场变化:金融市场利率水平的波动不断,进行存量房贷利率基准转换能让借款人更好地适应市场变化,享受更合理的贷款利率。

2、优化负债成本:通过转换利率基准,借款人有可能降低每月还款金额,从而减轻还款压力。

3、提高贷款透明度:转换后,贷款利率将更加透明,有助于借款人更清晰地了解贷款成本结构。

存量房贷利率基准转换的优化策略

在进行存量房贷利率基准转换时,借款人可以采取以下策略以获取最优结果:

1、提前了解市场:密切关注金融市场动态,了解不同银行的贷款利率水平、优惠政策和相关条件。

2、充分了解产品:在转换前,详细了解新利率基准的相关产品特点,包括利率类型(固定或浮动)、还款方式、提前还款条件等。

3、比较多家银行报价:主动向多家银行咨询,比较不同银行的报价和服务,选择最符合自身需求的银行。

4、考虑长期成本:在关注短期利益的同时,也要关注长期负债成本,选择既能降低短期成本又能保障长期利益的方案。

5、咨询专业人士:在决策过程中,不妨寻求金融顾问、银行客户经理等专业人士的意见和建议。

存量房贷利率基准转换的常见问题与解答

1、转换后利率会下降吗?

答:转换后利率是否下降取决于市场利率水平和银行的政策,如果市场利率下降,且银行政策有利于客户,那么转换后利率有可能下降。

2、转换需要支付费用吗?

答:不同银行在转换政策上可能存在差异,部分银行可能会收取一定的手续费或处理费,建议在转换前向银行详细咨询相关费用。

3、转换后贷款期限会变化吗?

答:一般情况下,转换贷款基准利率不会改变贷款期限,但借款人如果选择调整贷款额度或还款方式,可能会影响贷款期限。

4、转换后如何还款?

答:转换后,还款方式一般保持不变,借款人只需按照新的贷款利率和银行提供的还款计划按时还款即可。

5、什么时候是最佳的转换时机?

答:最佳的转换时机因市场环境和个人情况而异,建议借款人综合比较市场利率、自身负债情况以及其他因素,在合适的时候进行转换,同时也要注意关注银行的优惠活动和时间点。

存量房贷利率基准转换是借款人优化负债成本、适应市场变化的重要途径,在进行转换时,借款人应充分了解市场、产品,并采取相应的优化策略以降低负债成本,本文旨在为读者提供关于存量房贷利率基准转换的全面了解,帮助读者成功完成转换并享受更合理的贷款利率。

鄂ICP备16022604号-1

鄂ICP备16022604号-1