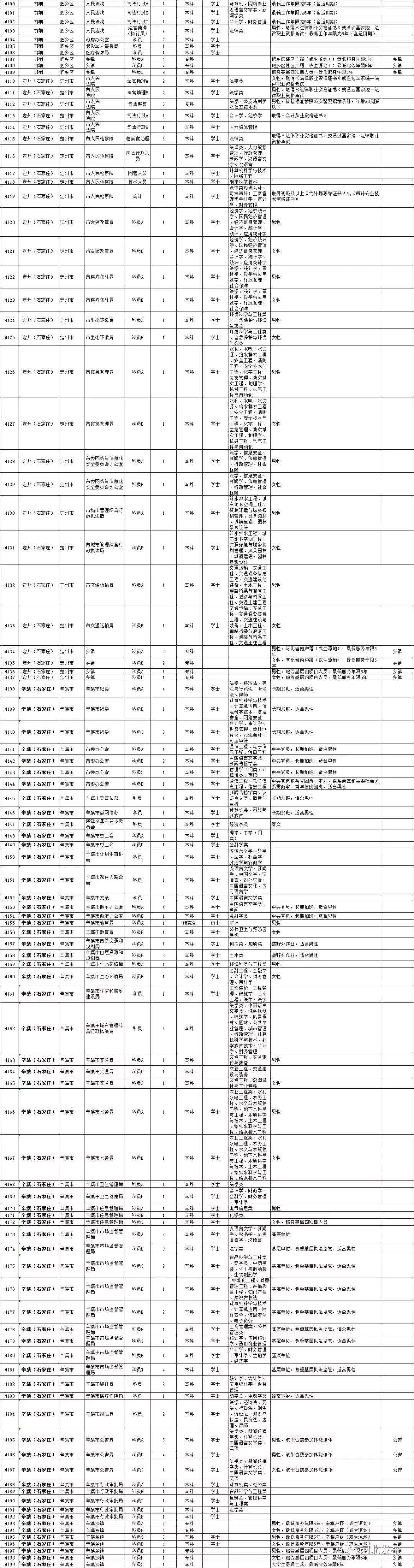

关于存量房贷利率基准转换扣钱的问题,真相是转换过程中可能因重新定价或调整利率而产生费用。转换扣钱并非必然,背后原因多样。为优化此过程,建议客户提前了解转换细节,比较不同银行的转换条件与利率政策,选择最优惠的方案。银行应明确告知客户转换的具体费用及影响,确保透明沟通。关注市场动态,适时调整个人房贷策略,以优化财务支出。

存量房贷利率基准转换概述

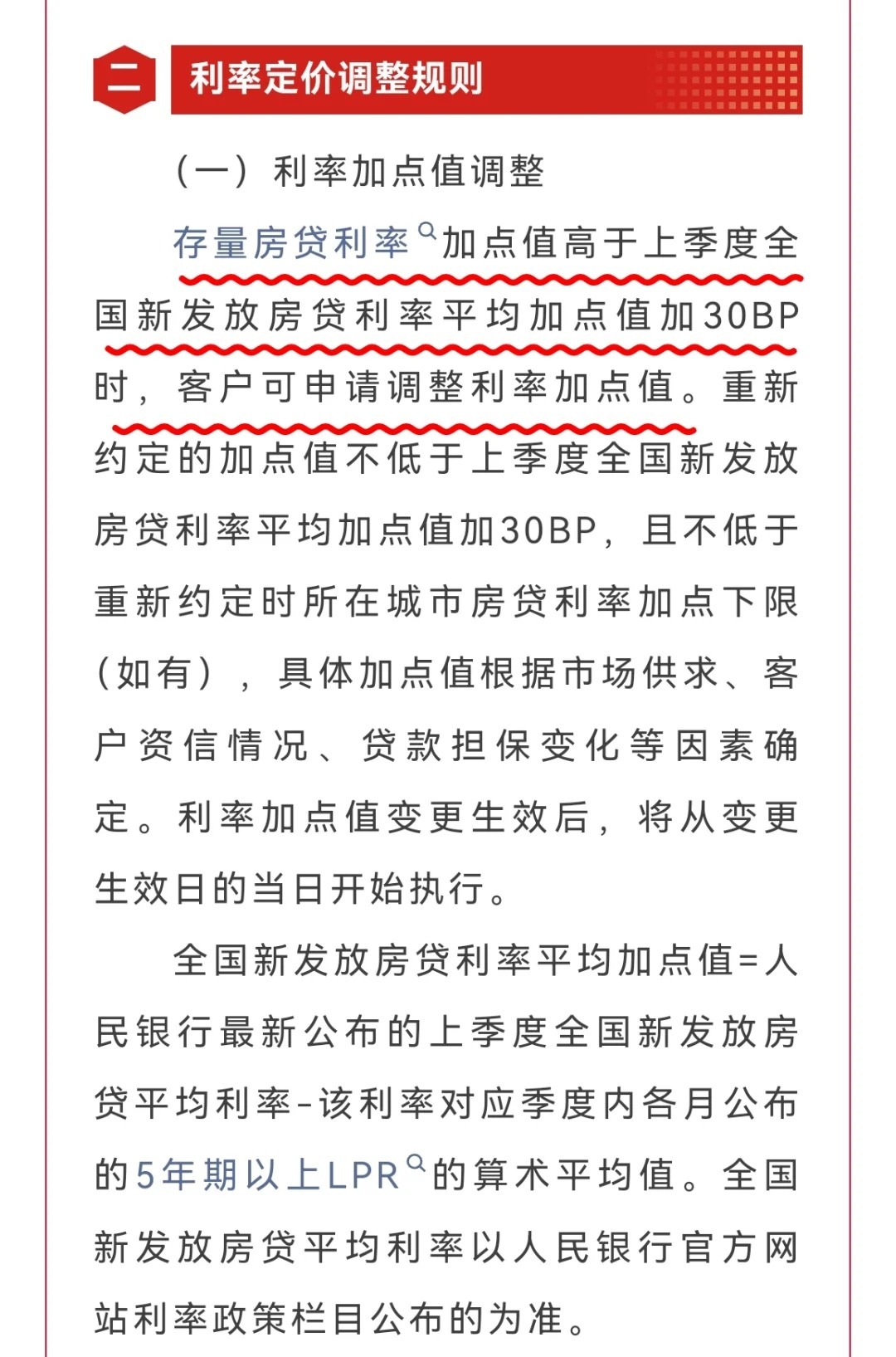

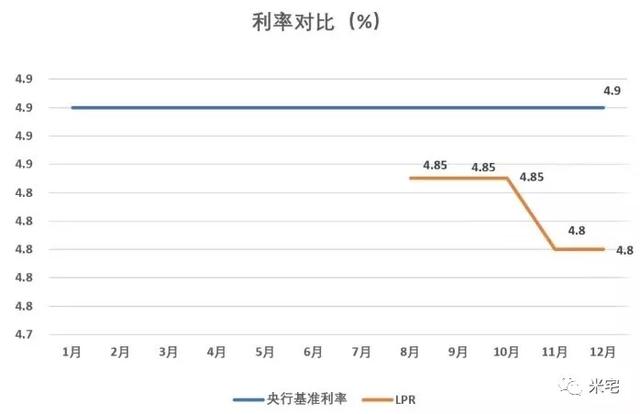

存量房贷利率基准转换,是指银行对原有房贷客户的利率计算方式进行改革,将传统的固定利率转换为以LPR(贷款市场报价利率)为基础的浮动利率,这一转换旨在使贷款利率更贴近市场,提高灵活性和市场化程度。

转换过程中的扣钱现象解析

在存量房贷利率基准转换过程中,部分客户发现转换后月供金额有所变化,其中扣钱现象主要与以下因素相关:

1、利率水平调整:转换后的LPR利率可能较之前有所变动,导致月供金额发生变化。

2、还款期限差异:不同客户的还款期限不同,转换时所处的还款阶段和剩余本金不同,可能影响月供金额。

3、银行计算方式调整:部分银行在转换过程中可能调整了利息计算方式,导致客户月供金额发生变化。

用户常问问题及答案

1、转换后为什么会被扣钱?

答:扣钱现象主要是由于新的LPR利率较之前有所变动,以及银行在计算方式上的调整。

2、扣钱是否意味着亏损?

答:扣钱并不一定意味着客户亏损,新的LPR利率更加市场化,长期来看可能更合理。

3、是否可以取消转换?

答:根据银行政策,客户一般无法单方面取消转换。

4、转换后能否再次调整?

答:在一定期限内,客户可以根据自身情况向银行申请调整。

四、针对存量房贷利率基准转换过程中的扣钱现象,提供以下优化建议:

1、提前了解:在转换前,客户应充分了解新的LPR利率和银行计算方式,做好心理准备。

2、核对账单:转换后,客户应仔细核对账单,确保月供金额无误。

3、沟通协商:如遇不合理扣钱情况,客户应及时与银行沟通,寻求解决方案。

4、理性看待:客户应理性对待扣钱现象,避免盲目恐慌。

案例分析

以张先生为例,其原有房贷采用固定利率,转换为以LPR为基础的浮动利率后,由于LPR的下降,张先生的月供金额有所减少,但在转换过程中,由于银行调整了计算方式,导致首月还款金额发生变化,产生了扣钱的疑虑,经过与银行沟通和核对账单后,张先生了解了这是正常现象,并相应调整了还款计划。

存量房贷利率基准转换过程中的扣钱现象是多种因素共同作用的结果,客户应采取提前了解、核对账单、沟通协商、理性看待等方式应对,银行也应加强信息披露和客户服务,提高透明度和客户满意度。

希望本文的解读和建议能帮助广大房贷客户更好地了解存量房贷利率基准转换过程中的扣钱现象,并采取相应的应对措施。

鄂ICP备16022604号-1

鄂ICP备16022604号-1