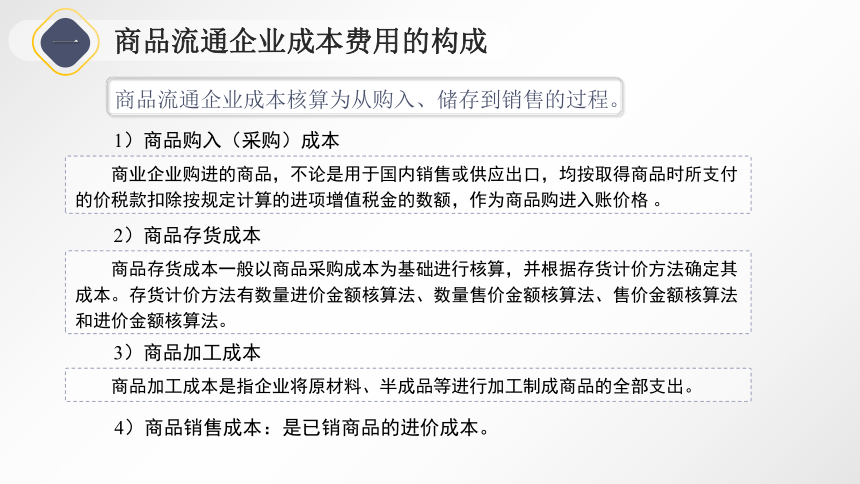

商品流通企业在结转成本时,需遵循一系列步骤和策略以实现优化。需清晰记录库存商品的成本,确保数据的准确性。根据销售情况及时结转成本,确保会计信息的真实性。采用合理的成本计算方法,如先进先出法、后进先出法等,以反映真实的成本状况。为优化成本结转,企业应加强内部控制,提高员工素质,并引入先进的成本管理软件。操作指南包括:定期盘点库存、合理设置库存警戒线、加强供应链管理。商品流通企业在结转成本时,应注重准确性、真实性和合理性。通过加强内部控制、提高员工素质、引入先进技术等方式优化成本结转,以提高企业经济效益。

关于商品流通企业结转成本的重要性

1、真实反映经营状况:除了盈利状况,正确的成本结转还能够真实反映企业的资产状况、现金流量等关键财务指标,为外部投资者和合作伙伴提供可靠的信息。

2、决策支持:基于准确的成本数据,企业决策层可以做出更明智的决策,如商品采购策略、销售策略、库存管理等。

关于商品流通企业结转成本的优化策略

1、成本核算人员的培训:加强对成本核算人员的专业培训,提高其专业技能和职业素养,确保成本数据的准确性。

2、成本分析:定期进行成本分析,识别成本控制中的问题和机会,制定针对性的改进措施。

3、结合行业特点:不同的商品流通企业所处的行业环境、市场竞争状况等都有所不同,在优化成本结转时,应结合行业特点,制定符合自身实际情况的策略。

操作指南的补充

1、审核成本数据:除了核对库存和审核采购单据,还需要对录入系统的成本数据进行审核,确保数据的真实性和合理性。

2、标准化流程:建立标准化的成本结转流程,明确各个环节的职责和操作规范,提高成本结转的效率。

常见问题及解答的补充

Q4:如何处理库存商品的成本差异?

A:库存商品的成本差异可能是由于采购批次、市场价格波动等因素导致的,在处理成本差异时,企业可以根据实际情况选择适当的成本结转方法,如先进先出法、后进先出法或加权平均法等,以确保成本的真实性和合理性,还需要定期对库存商品进行盘点和清查,及时处理积压和滞销商品,降低库存成本。

通过以上补充内容,文章将更加深入、详尽地介绍商品流通企业如何结转成本以及相关的优化策略和操作指南,为企业在实际操作中提供更有价值的参考和指导。

鄂ICP备16022604号-1

鄂ICP备16022604号-1