摘要:本文详细解析了政府预算会计要素,包括收入、支出、资产、负债、预算结余等,阐述了各要素的内涵及其在政府预算管理中的重要性。针对当前存在的问题,提出了优化策略,如完善政府预算会计制度,强化预算约束力,提高预算透明度,优化资源配置等,旨在提升政府预算会计的管理效率和资金使用效益。

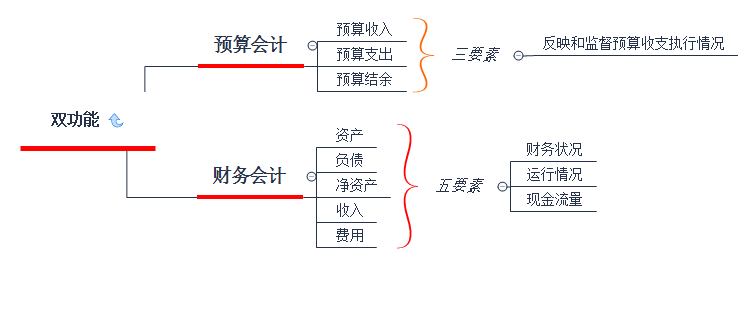

政府预算会计是财政管理的重要组成部分,旨在准确反映政府预算执行情况,为政府决策提供必要的财务信息,其核心要素包括资产、负债、支出、收入以及净资产变动额,这些要素构成了政府预算会计的基础框架,对于理解政府财务状况、优化资源配置具有极其重要的意义。

政府预算会计主要要素详解

1、资产

资产是政府拥有的经济资源,它是确保政府履行职能和提供公共服务的基础,包括现金、固定资产等,在预算会计中,资产的管理和使用效率直接关系到政府的服务能力和公共资源的配置效率。

2、负债

负债反映了政府需要承担的债务责任,包括各类借款、应付账款等,合理的负债管理对于维持政府财政稳健、防范财务风险至关重要。

3、支出

支出是政府在特定时期内发生的所有费用,它直接反映了政府预算的执行效率和效果,预算会计中的支出管理对于确保政府预算的透明度和合理性具有重要意义。

4、收入

收入是政府通过各种途径获得的资金,包括税收、转移支付等,收入的合理预测和管理对于平衡政府预算、确保政府服务的可持续性至关重要。

5、净资产变动额(盈余或赤字)

净资产变动额反映了政府在一定时期内净资产的增减情况,盈余表示收入大于支出,而赤字则表示支出大于收入,这一要素是评估政府预算执行效果的重要指标之一。

政府预算会计要素的优化策略

1、强化资产管理和使用效率,通过完善资产管理制度,提高资产使用效率,确保资产的合理配置和有效利用。

2、优化负债结构与管理机制,建立健全的债务管理制度和风险预警机制,降低债务成本,提高债务使用效率。

3、加强支出管理和绩效评估,严格控制一般性支出,优化支出结构,提高支出的透明度和效率。

4、提高收入质量和预测准确性,优化税收结构,加强收入预测工作,为预算编制和决策提供有力支持。

常见问题解答

Q:政府预算会计要素的重要性是什么?

A:政府预算会计要素是了解政府财务状况、优化资源配置的基础,掌握这些要素可以帮助我们更准确地评估政府的财政状况和执行效果。

Q:如何优化政府预算会计的负债管理?

A:优化负债管理需要建立健全的债务管理制度,加强风险预警和防控机制建设,通过优化债务结构、降低债务成本等措施来加强负债管理。

Q:如何提高政府预算会计的收入预测准确性?

A:提高收入预测准确性需要加强税收征管工作,利用大数据和人工智能等技术手段,提高预测模型的准确性和效率,优化税收结构也是提高预测准确性的重要途径。

政府预算会计要素作为财政管理的基础,对于保障政府财政稳健、优化资源配置具有重要意义,随着技术的发展和管理理念的创新,我们应该不断完善和优化政府预算会计要素的管理,为政府决策提供更加准确、全面的财务信息支持。

鄂ICP备16022604号-1

鄂ICP备16022604号-1