摘要:本文将详细解析存量房贷转换LPR的计算方法,帮助读者了解如何利用LPR优化房贷策略。通过转换计算,读者可以更好地掌握个人房贷情况,从而做出更明智的决策,有效降低贷款成本,实现财务规划的目标。

随着金融市场的持续发展和利率市场化的深入推进,存量房贷转换LPR(贷款市场报价利率)已成为众多房贷持有者关注的焦点,本文将详细解读存量房贷转换LPR的计算方法,帮助读者更好地理解并优化个人房贷策略。

存量房贷转换LPR概述

存量房贷转换LPR是指,已存在的房贷利率不再固定,而是与LPR挂钩,根据LPR的变动而变动,这种转换旨在更灵活地反映市场资金成本,为借贷双方提供更加公平、透明的利率环境。

存量房贷转换LPR计算方式

1、识别当前房贷类型:首先需要确认自己当前的房贷类型,是浮动利率贷款还是固定利率贷款。

2、确定转换时间点:根据银行政策,选择一个合适的时机进行存量房贷的转换。

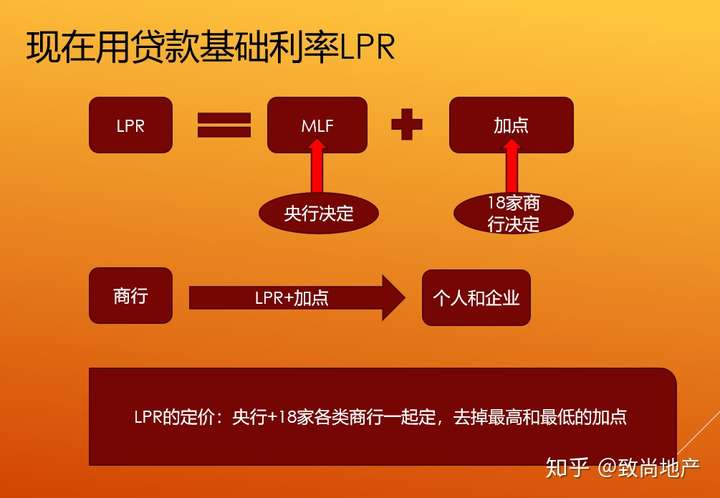

3、LPR基点计算:转换后的房贷利率由LPR和基点两部分组成,基点数值由银行根据用户信用状况、贷款条件等确定,计算公式一般为:新利率=LPR+基点。

4、利息计算:根据新确定的利率和剩余贷款本金,按照等额本息或其他还款方式,计算每月还款金额。

存量房贷转换LPR计算优化策略

1、关注市场利率走势:转换前,充分了解并预测LPR走势,以把握最佳转换时机。

2、咨询专业建议:在转换过程中,建议咨询银行专业人士或金融顾问,确保选择最适合自己的转换方案。

3、提前偿还部分贷款:如条件允许,提前偿还部分贷款可减少贷款余额,从而降低利息支出。

4、合理利用优惠活动:部分银行在推广转换时,可能会提供优惠活动或福利,合理利用这些活动可降低转换成本。

用户常问问题及回答

Q:如何选择合适的转换时机?

A:选择合适的转换时机需综合考虑市场利率走势、个人财务状况及贷款条件等因素,建议在LPR呈现下降趋势时考虑转换,以降低利率负担。

Q:转换后利率会随时变动吗?

A:转换后的利率将跟随LPR的变动而变动,但具体变动频率和幅度受银行政策和合同条款影响。

Q:基点数值是如何确定的?

A:基点数值由银行根据用户信用状况、贷款条件等个性化因素确定,不同银行及同一银行的不同客户间可能存在差异。

Q:转换后每月还款额会发生变化吗?

A:如LPR发生变动,新的利率将作用于剩余贷款本金,导致每月还款额随之变化。

Q:转换过程中需要注意哪些事项?

A:了解银行的具体政策、条款及手续费用,确保自身权益;提前了解并预测市场利率走势,以做出明智决策。

存量房贷转换LPR为房贷持有者提供了更多的选择和可能性,通过了解计算方法和优化策略,读者可以更好地把握机会,优化个人房贷策略,实现财务目标,在决策过程中,请务必咨询专业人士的意见,确保自身权益得到保障。

本文旨在为读者提供关于存量房贷转换LPR的详细信息及优化建议,帮助读者更好地理解和应对这一金融现象,市场环境和个人情况差异较大,读者在做出决策时,应根据自身实际情况和市场环境综合考虑。

鄂ICP备16022604号-1

鄂ICP备16022604号-1