摘要:本文详细解读中国人民银行房贷贷款利率的相关政策与规定,包括各类贷款利率的计算方式、调整机制及适用条件等。探讨当前房贷利率的优化方向,旨在帮助消费者更好地理解并选择合适的房贷产品,以优化个人财务规划。文章旨在提供全面的房贷利率知识,并引导公众进行合理的贷款选择和金融规划。

中国人民银行房贷贷款利率详解

中国人民银行,作为我国的中央银行,肩负着制定并执行货币政策的重要职责,其中包括对房贷利率的调整和管理。

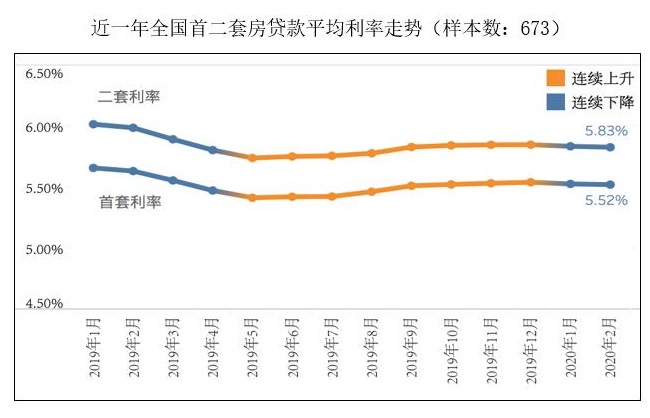

目前,我国的房贷利率主要分为两大类:商业性个人住房贷款利率和政策性住房贷款利率,商业性个人住房贷款是金融机构向个人发放的用于购买住房的贷款,其利率根据市场供求和央行政策进行调整;而政策性住房贷款则主要针对特定群体,如低收入家庭等,其利率通常低于市场利率。

中国人民银行房贷贷款利率优化探讨

在当前的房地产市场环境下,优化房贷利率对于促进房地产市场的健康发展具有重要意义,以下是对房贷利率优化的几个方向的深入探讨:

1、利率市场化调整:逐步放宽房贷利率的浮动范围,允许金融机构根据市场供求和风险状况自主定价,以激发市场活力。

2、差异化利率政策:根据借款人的信用状况、房屋的地理位置、贷款期限等因素实行差异化利率,以实现信贷资源的有效平衡。

3、加强风险管理:完善风险评估体系,提高风险管理能力,确保房贷利率的优化与风险防范相结合,保障金融系统的稳定。

4、创新金融产品与服务:推出更多符合市场需求的金融产品与服务,满足不同层次、不同需求的客户,促进市场多元化发展。

用户常问问题及解答

1、问:如何申请房贷利率优惠?

答:申请房贷利率优惠需符合银行的相关条件,如良好的信用记录、优质客户等,用户可与银行沟通,了解具体的优惠政策及申请流程。

2、问:房贷利率调整会影响已贷款用户吗?

答:已贷款用户的房贷利率调整需根据合同条款执行,一般情况下,央行调整基准利率后,银行会根据市场情况和自身政策对新增和存量贷款进行相应的调整。

3、问:如何选择最合适的房贷产品?

答:选择最合适的房贷产品需综合考虑自身需求、利率水平、还款期限、银行服务等多方面因素,建议用户进行充分的市场调研和比较,选择信誉良好、服务优质的金融机构,用户还应关注其他费用,如手续费、违约金等,以确保选择的产品综合成本最低。

案例分析

以某家庭为例,详细分析在不同房贷利率下,家庭月供的变化情况,结合该家庭的收入状况、信用状况等因素,为其推荐合适的房贷产品,并探讨如何优化其贷款结构,以降低贷款成本。

中国人民银行在房贷利率管理方面已取得了显著成效,随着金融市场的不断发展,央行将继续优化房贷利率政策,以促进房地产市场的平稳健康发展,广大用户也应加强金融知识的学习,提高金融素养,以便更好地利用金融资源实现个人和家庭的发展目标。

鄂ICP备16022604号-1

鄂ICP备16022604号-1